製造業では、販売後に最も利益を失うケースがあります。研究開発、設備投資、保守部品、修繕対応、終売対応。製品は、売った瞬間に利益が確定するわけではありません。むしろ販売後に長期的なコスト負担が始まるケースすらあります。一般的な財務会計では、1年間の利益を計算するために、対応する1年間の原価を計算します。しかし、実際の製造業の活動は1年で完結するとは限りません。研究開発を行い、設計し、設備投資を実施し、調達・生産・保守・廃棄まで含めると、非常に長い期間に渡って原価が発生します。

特に近年は、

- 製品の高度化

- ソフトウェア化

- IoT化

- 保守サービス化

- 長寿命化

- 環境規制対応

などにより、販売後に発生する原価の比重が高まっています。このような背景から、単年度ではなく、製品や事業のライフサイクル全体で原価を把握しようという考え方が「ライフサイクル原価計算」です。ライフサイクル全体で原価と売上を捉えることで、最終的に利益が出たのか、投資回収ができたのか、どの工程が利益を圧迫しているのかを把握できるようになります。

■ライフサイクル原価計算の考え方

新商品開発や新規事業では、研究開発費や設備投資が先行して発生します。しかし、開始時点の費用だけで損得を判定することはできません。実際には、

- 保守運用費

- 修繕費

- サービス費

- 保守部品費

- バージョンアップ費

- 回収費

- 廃棄費

など、販売後にも多くの原価が発生します。特に製造業では、研究開発や製造技術の高度化に伴い、販売前の初期投資額が増加しています。投資額が大きくなるほど、将来的に投下資金を回収できるかを慎重に見極める必要があります。さらに、設備投資や製品開発は不可逆的です。一度投資を行うと、容易には元に戻せません。

そのため、投資を実行する前の段階で、ライフサイクル全体の原価構造を把握することが重要になります。ライフサイクル原価計算は、単年度の期間損益ではなく、製品や投資プロジェクト単位で中長期の資金収支を把握し、ライフサイクル全体で利益を最大化するための考え方です。

■コスト構造の整理

ライフサイクル原価計算では、どの段階で、どの活動によって、どのような原価が発生するのかを整理する必要があります。重要なのは、部門や組織単位ではなく、「活動」や「機能」で捉えることです。実際の製造業では、設計変更、品番増加、保守部品維持、終売対応など、組織横断で原価が増殖していくケースが多いためです。また、直接製品へ賦課できない費用については、活動基準原価計算(今回説明は割愛)を用いて、活動単位で配賦を行います。

以下では、製造業におけるライフサイクルを、

①研究開発

②生産

③運用

④終売・廃棄

の4つに分類して整理します。

①研究開発

1.企画・構想

市場調査、顧客ヒアリング、技術探索、競合分析、PoC/試作企画

2.製品設計

機械設計、電気電子設計、ソフトウェア設計、材料選定、原価設計(VE/CD)

3.試作・評価

試作品製作、性能試験、信頼性試験、安全認証試験、フィールドテスト

4.開発マネジメント

プロジェクト管理、開発品質管理、ドキュメント管理、設計変更管理、外部委託管理

5.知財・規制対応

特許出願、ライセンス管理、規制調査、認証取得、法規対応

研究開発段階では、後工程の原価を大きく左右する意思決定が行われます。特に設計段階での仕様追加や個別対応は、後の調達・生産・保守コストを増加させる要因になります。

②生産

1.調達

原材料購入、部品購入、サプライヤ管理、発注管理、輸送費

2.生産準備

金型・治具、ライン設計、工程設計、生産計画、設備立上げ

3.製造実行

加工、組立、塗装・表面処理、検査、梱包

4.品質管理

受入検査、工程品質管理、不良解析、歩留改善、品質監査

5.設備・工場運営

設備保全、ユーティリティ、工場人件費、安全管理、環境対応

6.在庫・物流

倉庫管理、在庫保管、出荷管理、配送、SCM調整

生産段階では、単純な加工費だけではなく、多品種化による段取り替え、在庫増加、品質対応などが隠れコスト化しやすくなります。

③運用

1.導入支援

据付、初期設定、操作教育、立上げ支援、試運転

2.保守・メンテナンス

定期点検、修理、保守契約対応、消耗品交換、緊急対応

3.カスタマーサポート

問合せ対応、障害受付、FAQ整備、技術サポート、リモート支援

4.更新・改善

ソフト更新、性能改善、改造提案、リプレース提案、アップセル

5.サービス運営基盤

サービス部品在庫、フィールドエンジニア管理、サービス品質管理、SLA管理、IoT監視基盤

近年は、製品のIoT化・ソフトウェア化により、販売後の保守・運用原価の比率が高まっています。特に長期保守契約を持つ企業では、運用支援が利益を左右する重要領域になっています。

④終売・廃棄

1.終売管理

終売判断、顧客通知、保守期限管理、代替品案内、契約整理

2.在庫処理

余剰在庫処分、サービス部品確保、評価損計上、廃棄物流、倉庫整理

3.回収・撤去

製品回収、現地撤去、回収物流、危険物対応、データ消去

4.廃棄・リサイクル

分別、リサイクル処理、有害物処理、スクラップ売却、法規制対応

5.ナレッジ継承

不具合分析、品質フィードバック、次世代設計反映、技術文書保管、学習データ化

終売後も、保守部品維持や回収対応などによって原価が継続発生するケースがあります。特に装置産業や産業機械では、終売後の維持コストが利益を圧迫することもあります。

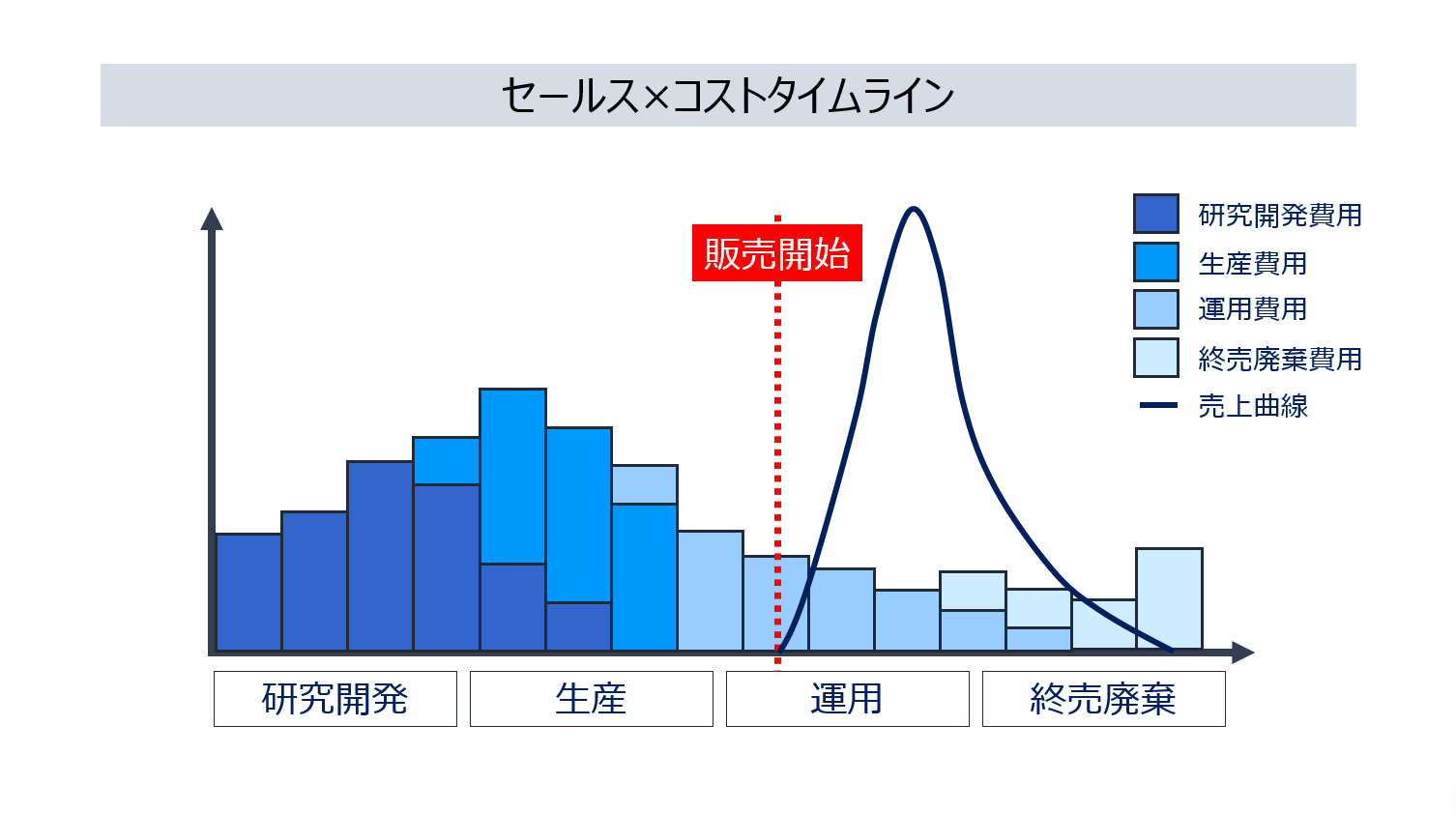

■セールス×コストタイムラインの作成

ライフサイクル期間中に発生する原価をコスト構造として整理することで、「どの活動で原価が発生するのか」は把握できます。しかし、コスト構造だけでは、どのタイミングで、どの程度、どの原価が発生するのかまではわかりません。そこで、時間軸上に、原価発生タイミング、売上発生タイミングを重ね合わせた「セールス×コストタイムライン」を作成します。

これにより、研究開発費の先行投資、生産段階での原価増加、販売後の保守負荷、終売後の維持コストなど、ライフサイクル全体の収益構造を可視化できます。また、累積売上と累積コストを比較することで、いつ投資回収できるのか、最終的に利益が出るのか、どの工程が利益を圧迫しているのかを把握できます。

特に製造業では、設計変更/多品種化/長期保守/終売後維持などによって、販売後に利益構造が悪化するケースも少なくありません。単年度損益だけではなく、ライフサイクル全体の構造を把握することが、長期的な利益管理や事業構造改革に繋がります。