近年、M&Aの件数が増えています。中小企業白書2025年版のデータによると、2024年は4,700件で、2000年は1,700件程度と20年で倍以上に増えています。これは、後継者不足の深刻化、成熟期を迎えた業界の再編手段、M&Aへの考え方の浸透、といった要因で増加してきていると思われます。このM&Aが増加する中で、M&Aの成果について満足している企業は、PMI(Post Merger Integration)に早くから着手しています。PMIというのは具体的には経営統合を指し、異なる企業の経営者/従業員同士の相互理解や経営方針の擦り合わせなどを行います。今まで異なる企業だったのが合併した瞬間に同じ組織になるわけで、重要な活動であることは自明だと感じて頂けると思います。そしてこの擦り合わせの統合が上手くいっている企業ほどM&Aの成果を感じられている、ということです。M&Aが多くなればなるほど、バラバラな企業活動で相乗効果が生み出されにくいことは容易に想像できると思いますので、それに伴ってPMIも重要性が増してくるわけです。

PMIにも様々なテーマがあります。例えば、給与をどうするか、業務プロセスをどうするか、決算をどうするか、など。今回は、まず優先的に取り組むべきテーマとして連結決算の確立=勘定科目の統一を扱います。なぜ連結決算の確立を優先するのか、というと企業活動の結果を定量的に示すもので土台であるということと、人に関わるものでは無いため感情的な対立やトラブルが発生しにくく比較的進めやすいという理由があります。(給与を上げる/下げるの話題は、所属する人にとって最大の繊細なテーマだというのはご理解頂けると思います)

M&Aで買収した子会社が増えれば増えるほど、合算したときの連結ベースでの経営管理が必要になってきます。親会社の比率が十分に高ければ合算が多少曖昧でも良いかもしれません。しかし親会社の比率が小さくなると、どの事業がどういう状態になっているかを把握し、管理し、計画し、事業運営する難易度が飛躍的に増します。グループ経営の判断に資する情報を、会計情報をベースに迅速かつ正確に提把握し、企業価値を最大化するために会計情報を用いて目標設定やPDCAサイクルを運用していくことが必要になってきます。

これらを念頭に置くと、勘定科目の統一が必須になってきます。勘定科目の統一がそれ自体が目的ではなく、3つほど理由があります。

1)経営管理の強化

グループ合算での業績管理、子会社間の業績の横比較

2)経理業務の効率化

グループ拡大で管理に要する間接コスト増大の抑制

3)業務効率化のための標準化

別組織へ集約することで効率化(シェアードサービス)

※目的に応じて勘定科目の統一の方針が変化しますが今回は割愛。

具体的に勘定科目を統一するとはどういうことでしょうか。まず勘定科目の定義をおさらいします。勘定科目は、会計上の記録・計算または集計の単位である勘定に付された名称で、企業活動において経営資源であるカネを消費した目的や獲得した形態などを表すものを言います。また勘定科目体系は、勘定科目を階層構造で整理したものを指します。

勘定科目の統一は、グループ内の複数の会社の勘定科目体系を共通の勘定科目体系に統一することを指します。統一する対象会社を絞ったり、勘定科目体系のうち中間階層までを統一したりと手間と効果を比較して統一の範囲を決めます。対象会社や階層のうちどの範囲までを統一するかはグループ全体の方針や管理の粒度、地域などの独自性、子会社の処理の手間などを総合的に加味して決めていきます。

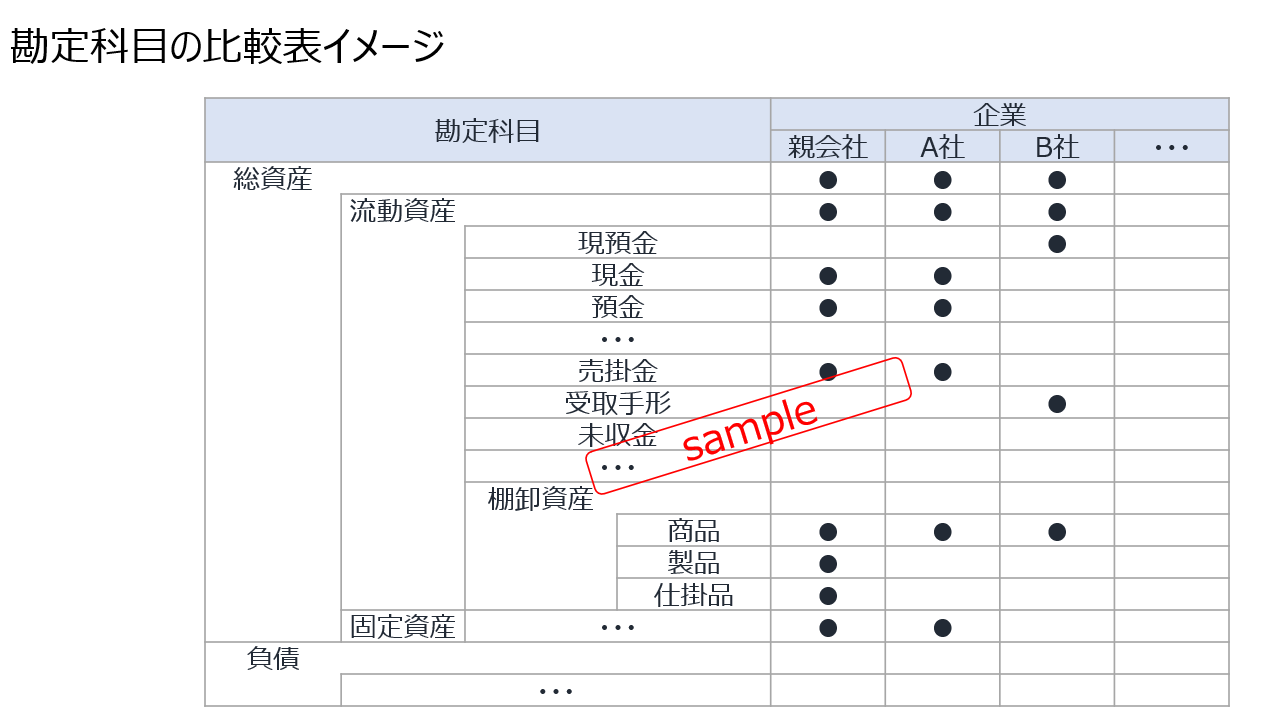

以下のように勘定科目を統一するときの比較をイメージするとわかりやすいかもしれません。

ただし勘定科目の統一は全く自由にできるわけではなく、連結財務諸表規則/財務諸表等規則などが定める制度会計のルールに従った財務諸表を作成できるような勘定科目が設定されている必要があります。加えて、各種税務申告に対応するために特定の勘定科目を細分化している場合があり、税務用の個別の設定が必要になる場合もあります。また、製造業などでは原価計算が発生し、原価計算の手法である実際原価計算/標準原価計算とそれぞれ算出方法が異なるため、必要となる勘定科目体系も異なります。

企業の規模が大きくなってくると会計システムを用いていることがほとんどだと思います。その場合、勘定科目コードの設定や統一も同時に行う必要があります。各勘定科目にユニークなコードを設定することで、システム内で勘定科目が一意に特定され、勘定科目コードをキーとして様々なシステム処理を可能としています。これは各企業毎に使っているシステムが異なったり、勘定科目の階層毎に割り振っているコードの桁数の最大値が異なっていたり、メンテナンスルールも違っていたりと大きな統一に向けた論点になります。

とはいえ、勘定科目の統一のためにシステムを新たに導入するとなると大きな費用や手間を要するため、子会社が親会社収集科目の定義に従い、自社の勘定科目から対比マッピングで変換してから親会社に報告するという簡便対応をするケースもあります。これはM&A戦略を取り始めたばかりで統一をするメリットと投資費用や処理の手間を比較した際に、簡便化の方が良いと判断するケースです。

今回は、勘定科目統一の背景や定義、概要を扱いました。M&A後に成果を出す企業は必ず勘定科目の統一に取組んで管理のレベルを高めたり、業務の効率化を図っています。次回は具体的な内容や、策定のポイントを取り扱っていきます。(弊社ではPMI時の勘定科目統一の支援サービスも取り扱っています)