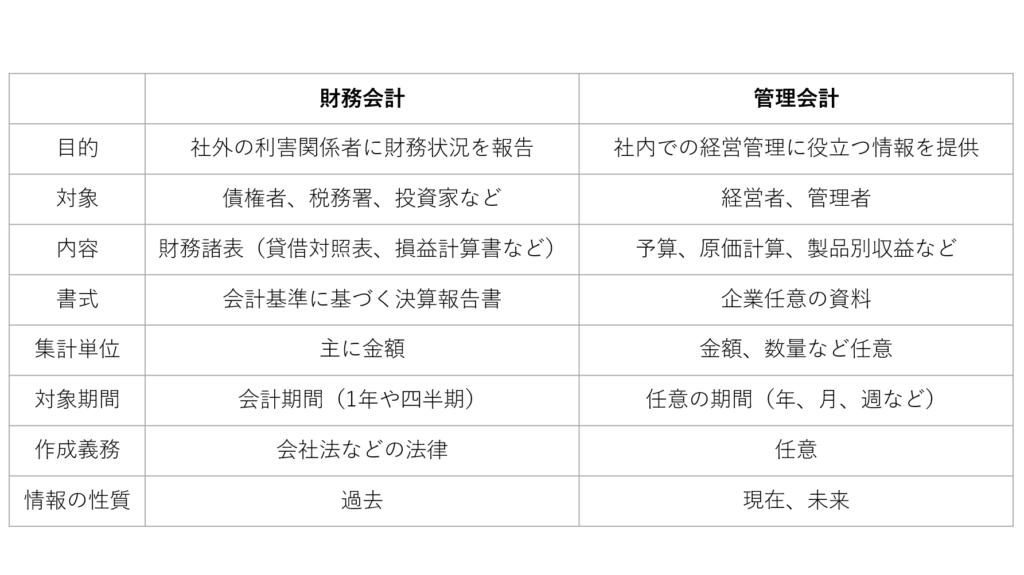

今回は、財務会計と管理会計の双方の違いを捉えてみます。どちらも重要な概念ではありますが、管理会計は会社法などの法的面で必須ではなく、かつやり方も自由なので、どうしても取組みが劣後してしまう嫌いがあります。財務会計はどちらかというと守りで基礎となる部分、管理会計は攻めで応用となる部分、とざっくり捉えられると思います。まずは意味合いや役割を見ていきましょう。最初に、そもそも会計とはなんぞや、から見ていきます。

■会計

経営者や投資家の行う意思決定のために、企業など組織体の経済データを貨幣尺度として測定、伝達するシステム。

■財務会計

決まった過去の期間の損益計算を定められた書式にもとづいて利益を算定し、(法的な必要性も含め)利害関係者に情報提供する会計。

利害関係者:債権者、税務署、投資家

■管理会計

未来に向けた戦略を策定し、意思決定と業務管理を通じて経営者を支援する会計。予算報告や中期経営計画、原価分析、製品別収益、などを必要性に応じて任意に作成。

これらを表形式で整理すると以下になります。

小難しい用語説明はここまでです。正確ではないですが、表現を変えて財務会計と管理会計を表してみます。

財務会計

利益 = 収入 - 支出

出力 = 入力 + 増加分

管理会計

利益増幅率 = 売価 / コスト

出力 = 入力 × 増幅率

これは財務会計の利益の捉え方が受動的、収入から支出を減算したら利益が出てくる、という足し算引き算の考え方。一方で、管理会計は利益の捉え方が能動的、利益は売価とコストの比例で生まれるもの、という掛け算割り算の考え方。財務会計は、利益を自ら生み出してやろうという意思があまり感じられず静的です。管理会計は、利益をなんとか生み出してやろうという意思を感じます。これはどちらが正解、というわけではないですが、状況に応じて利用を変える必要があると思っています。過去の成績を正確に知ろう/伝えようとするとき、未来の利益を生み出す戦略や計画を立てようとするとき、このふたつでそれぞれ活用を変えるイメージです。

但し、どうしても管理系の発想で会計を捉えると、前者に重きを置きがちになります。もし未来に対して能動的に利益を生み出す発想をするならば、管理会計に注力してみるのはいかがでしょうか。