売上を上げるだけでなく、筋肉質な利益体質を作る。売上を伸ばすことが容易には出来なくなってきた時代です。売上を伸ばすことも必要ですが、筋肉質な利益体質を作ることも必要です。損益計算書を睨んでいるだけでは利益アップの策があまり浮かんできません。そこで直接原価計算の考え方を知ることで利益を上げるヒントを得たり、事業が動いた時に利益がどう動くのかを試算することが可能になります。その構造の一端をみていきましょう。

■計算制度の違い

まずは、計算制度の違いを見ていきます。普段見慣れている財務諸表は、全部原価計算と呼ばれる考え方で作成しており、一方で利益の試算や向上のヒントを得たりするために損益計算書を加工する場合は、直接原価計算と呼ばれる考え方で作成します。違いとしては、

1)全部原価計算

・財務会計において原価計算制度として認められている原価計算

・昔ながらの計算方法であるため伝統的原価計算と呼称

・全部の製造原価が製品原価に変換

・売上/稼働の増加が必ずしも利益の増加要因とはならない

・在庫が増加すると貸借対照表上の棚卸資産が増加し、損益計算書上では見かけの利益が増加する

→売上原価=期初棚卸高+製造原価-期末棚卸高、の計算式の「-期末棚卸高」の部分に該当

「-期末棚卸高」の操作を入れることで、損益計算書から切り離して貸借対照表に移動しています

2)直接原価計算

・財務会計において原価計算制度として認められて「いない」原価計算

・原価を変動費と固定費に区分し、変動製造原価だけを持って製品原価とする

・製品や操業度に直接比例して変動する費用を捉えるため直接原価計算と呼称

・在庫が増加しても計算上の見かけの利益は変わらない

・全部原価計算の製造間接費の配賦に恣意性が介入する問題を解決できる

補足)期間原価と製品原価

期間原価=その期間に発生した原価で、在庫にせず、発生した期間に即費用化

製品原価=製品に載せる原価で、在庫(資産)として計上され、販売時に費用化

※財務会計と管理会計の定義や違いについては過去のブログ(2025-3-21 財務会計は加減で静的、管理会計は乗除で動的)を参照ください。

■損益計算書上の違い

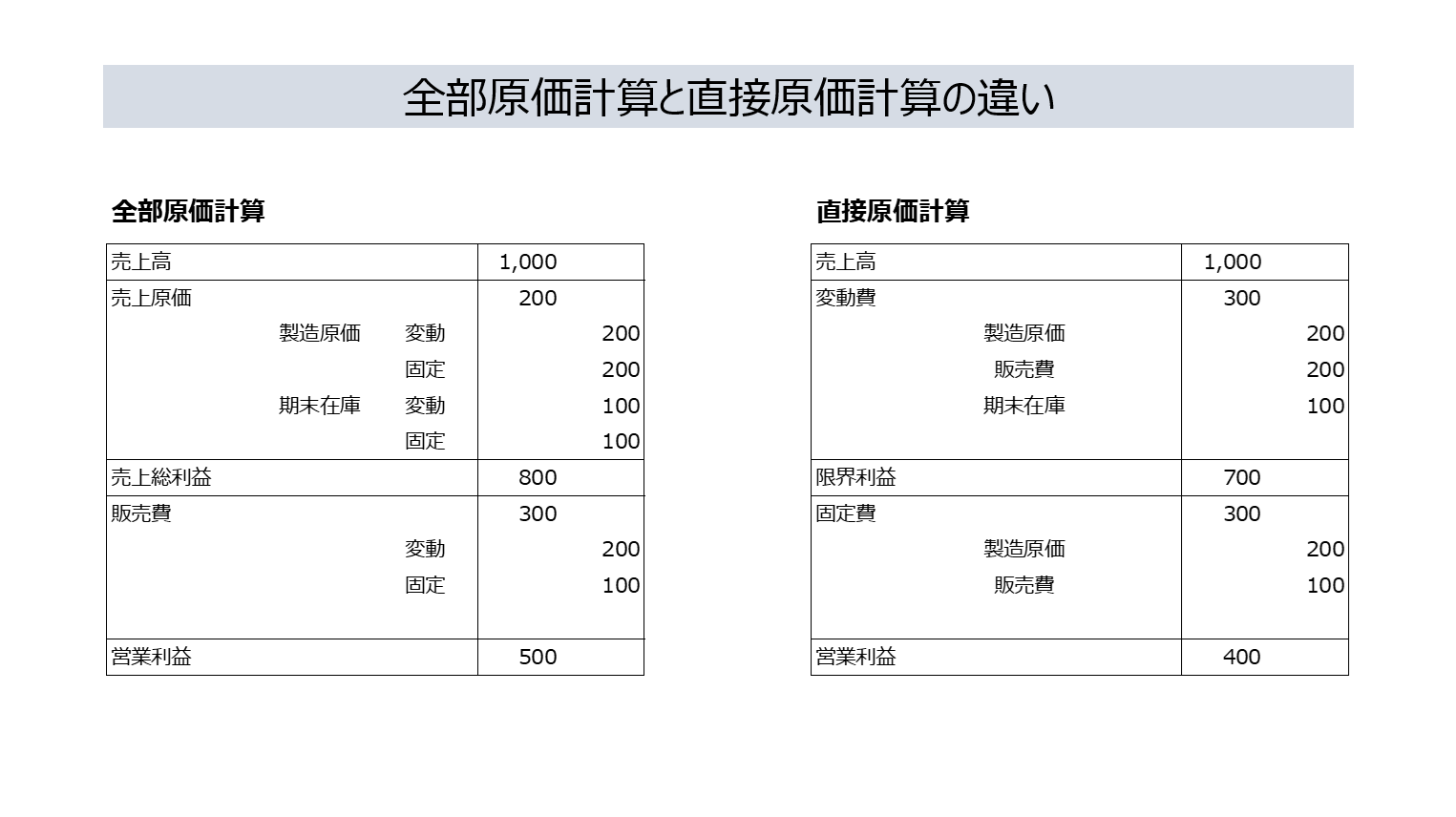

制度の違いは何となく分かったのですが、実際にはどうなのか?実際の損益計算書の形で見てみましょう。違いがわかるように簡易な表を作りました。厳密に言うともう少し正確な表現が必要なのですが、イメージを掴んでもらうために簡易にしています。

事業開始時に在庫は無く、途中でモノを作って期末に在庫(=200)が生じてしまった、という前提で見てください。また、両者の繋がりがわかるように、全部原価計算の売上原価と販売費を変動と固定で分けています。本来であれば分けている表記はありません。

〇全部原価計算

売上1,000、売上総利益800、営業利益500

〇直接原価計算

売上1,000、限界利益700、営業利益400

※限界利益=製品が売れる毎に、固定費の回収と最終的な利益にどれだけ貢献しているか、を示すものです(売上総利益では製品の売上と利益の関係が隠れてしまいます)

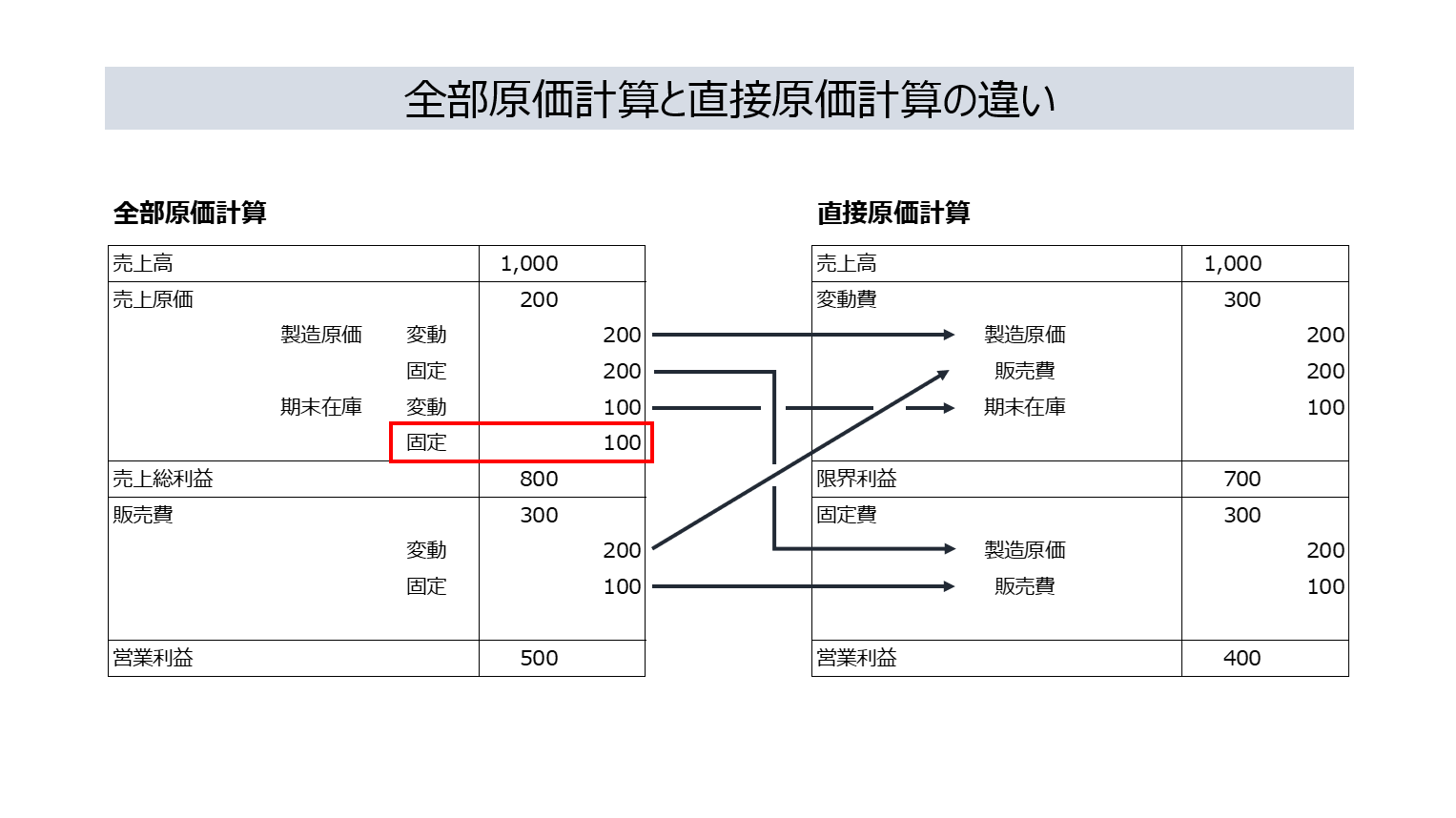

営業利益で100の差が出ているのは、以下の理由です。

〇全部原価計算

期末在庫の固定100(固定製造原価)の分は在庫に計上する(製品原価)ことで売上原価から減算

〇直接原価計算

期末在庫の製品に使った変動費は期間原価で計上するも、固定費を配賦して在庫として未計上で除外

このように、期末に在庫が生じると、全部原価計算では利益を押し上げることになり、その影響がない直接原価計算とは差が出ることになります。両者を一致させる場合は、以下のように生産販売稼働差調整(=▲100)、といった項目を直接原価計算側に入れることで一致させて管理や計画に用います。(生産と販売で差が出て在庫が生じたことによる調整、と言う意味です)

■直接原価計算の役割

直接原価計算の役割ですが、学術的な説明は省いて、実務上では大きく3つ挙げられます。

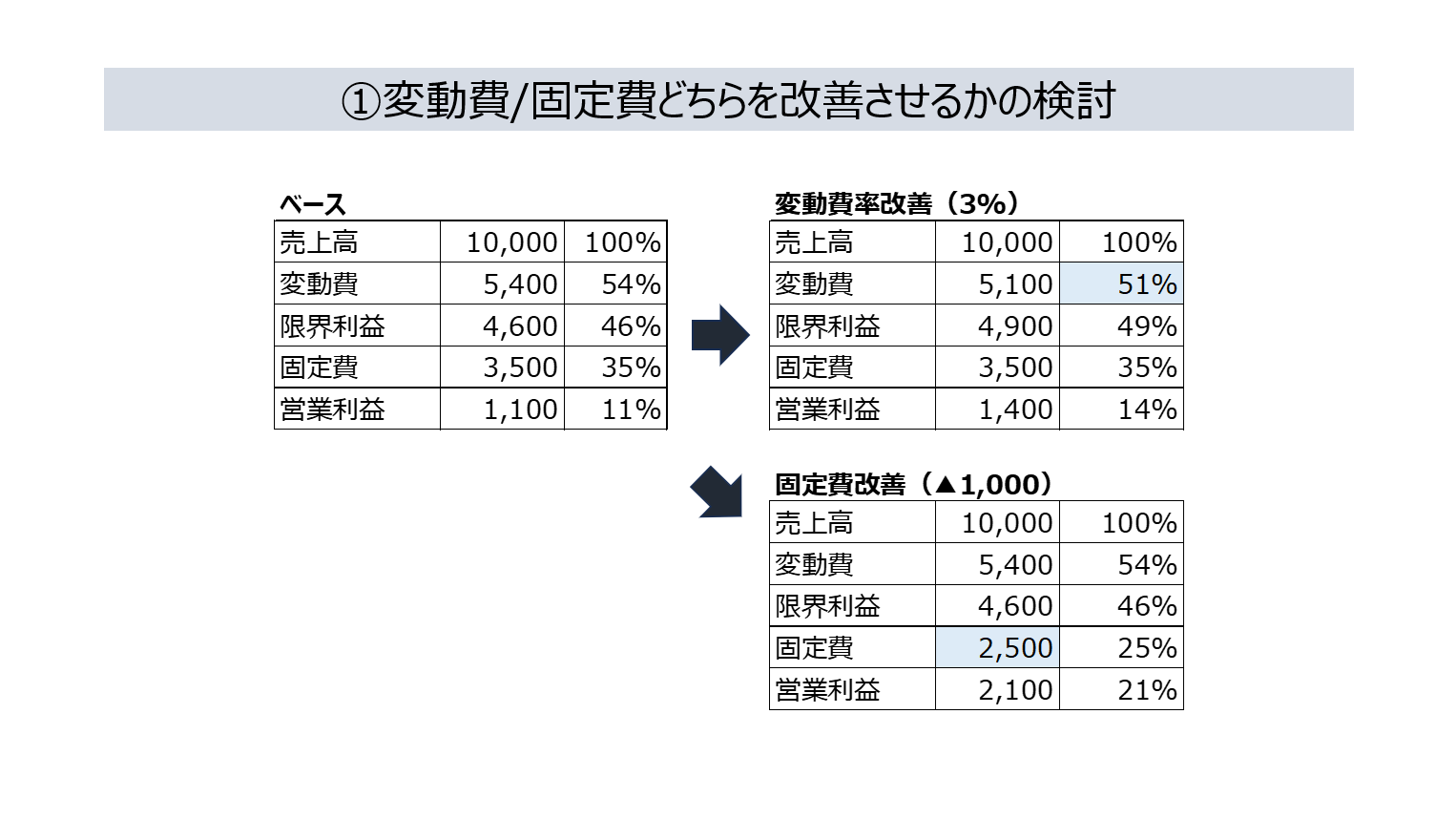

①変動費/固定費どちらを改善させるかの検討

変動費は率で管理し、固定費は額で管理します。その際に、変動費は地道な改善の積み重ねや中長期的な目線になります。材料の仕入れ単価を安くする、単価を上げて変動費率を下げる、など。一方で、固定費は大きな決断を要するやや短期的な改善になります。設備を売却する、家賃を減らす、人員を減らすなど。直接原価計算は、こうした考えを事業全体で考える時の土台になります。以下の表のケースでは、変動費率改善=材料費率を下げることによって54%→51%に下げる検討と、固定費改善=固定費の額を下げることによって▲1,000下げる検討を数字で可視化しています。

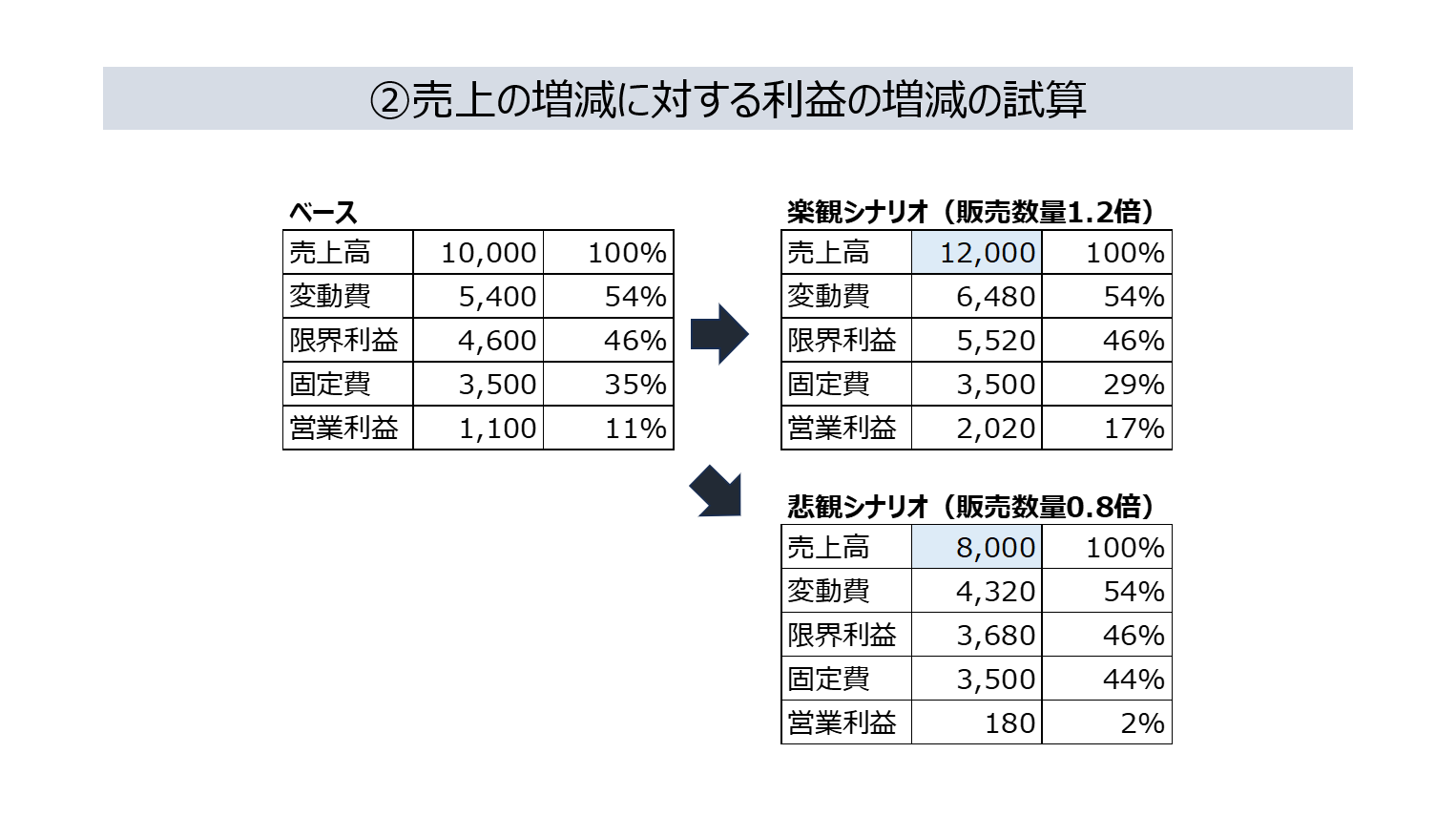

➁売上の増減に対する利益の増減の試算

売上や販売数量が動いた時、利益がどうなるかを素早く試算できます。全部原価計算では販売数量の増減が利益にどう影響するのかを上手く試算するのが難しいですが、直接原価計算では数字を動かすだけで試算が可能です。そして事業をどうしていくかの意思決定の材料になります。以下の表のケースでは、売上を予想するのは難しいので、楽観シナリオ1.2倍と、悲観シナリオ0.8倍の時で利益や構造がどうなるかを可視化しています。

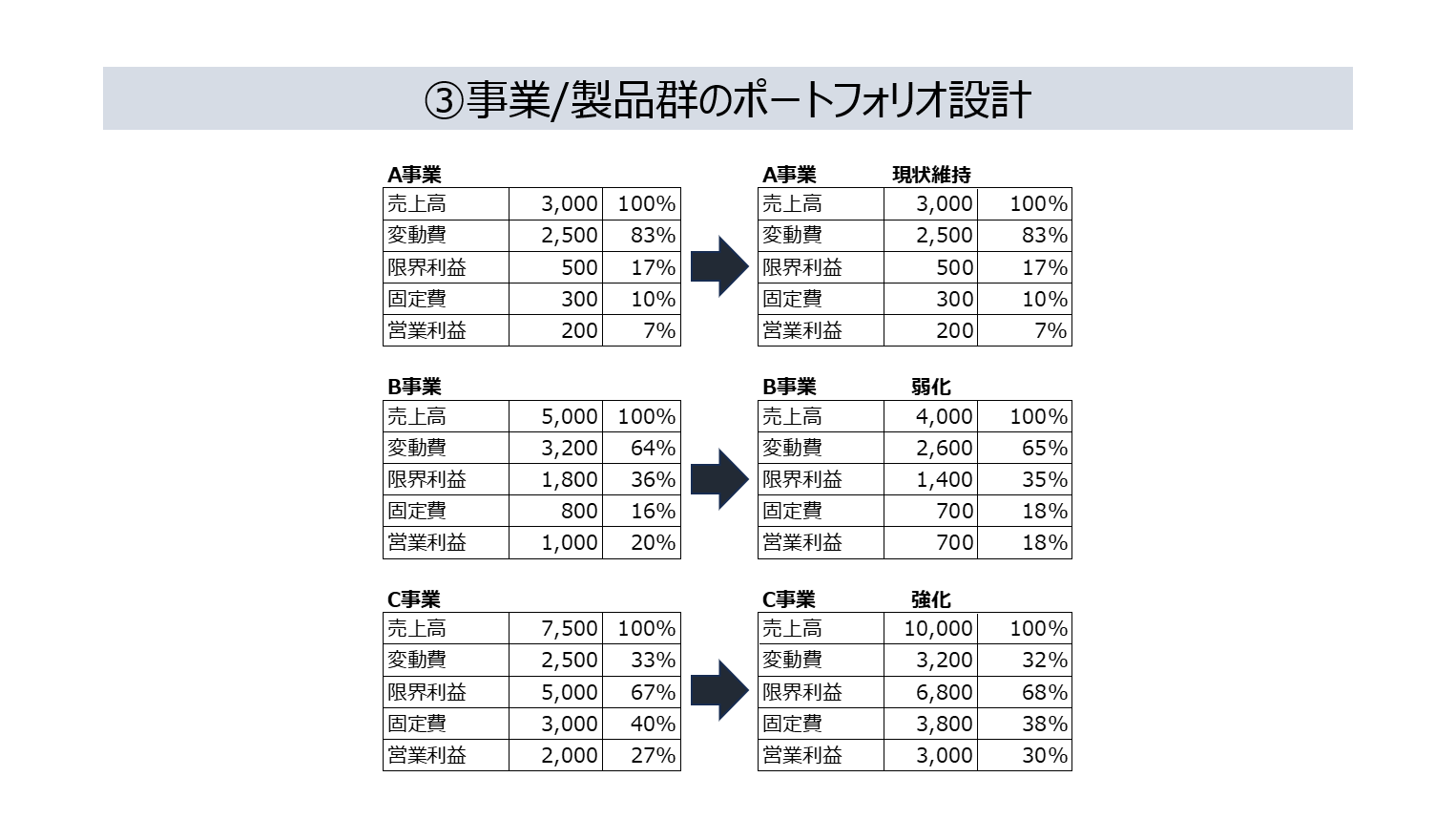

➂事業/製品群のポートフォリオ設計

事業や製品群毎に変動費と固定費を算出できるようにしておけば、どの事業や製品群を伸ばすのか、といった自社リソースの配分や強化・育成の方針を決めることができます。定性的な戦略ではなく、実際の利益率や販売数量をベースに議論ができるようになります。以下の表のケースでは、C事業を伸ばす代わりにB事業を抑えめにし、A事業は現状維持とした場合にどうなるかを可視化したものです。

他にも役割や用途はありますが、実践的な3つをご紹介しました。現実的に用いる際は、固定費と変動費どちらに分けるのか、どの費用がどう動くのかといったことを詳細に設計しなければなりません。

■実務支援での小話

弊社が支援する中でも、直接原価計算を管理や計画で使われている顧客もいらっしゃいます。しかしながら、上記の役割で挙げた3つの活用が為されているケースは少ないと言えます。過去の数字の分析に用いることはありますが、将来の姿を描くには不十分である印象です。将来の戦略と直接原価計算の数値計画や試算が整合した形の議論が出来る姿を作っていって欲しいと感じます。

そのためには、まず全部原価計算と直接原価計算の違いや、直接原価計算の役割を理解した上で活用をしていく必要があると思います。